この記事は気になる医師の家計簿についての記事です。

2020年も始まって早2カ月が終わろうとしていますが、1月の家計簿を公開したいと思います。

(もう2月も終わろうとしているのに…遅w)

✓勤務医の家計状況が知りたい

✓支出の内訳を知りたい

✓支出を抑えるポイントを知りたい

目次

医師の家計簿

未就学児の3人家族の場合

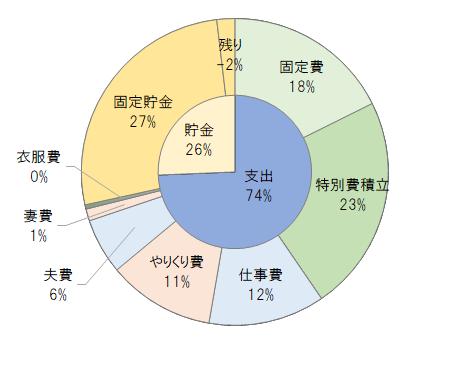

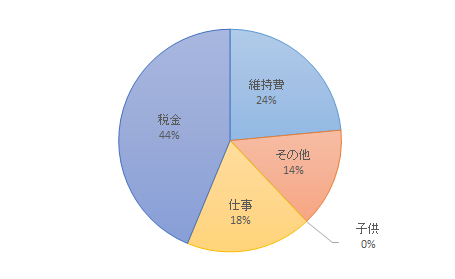

まず、気になる医師の家計簿公開です。

3、2、1、ドーーーーン!

しかし、あえて比率でしたのに理由があります。

まず、家計簿を比べる時は比率でみるのがより家計全体を把握する上でわかりやすいからです。

あとは、勤務医の場合、外勤先の具合で給料に波があるからです。

お金には「消費:浪費:投資」の3つの使い方があり、「70%:5%:25%」が理想的な割合とされています。

上のグラフで言うと、

消費:固定費、特別費積立、仕事費、やりくり費、衣服費にあたり全体の64%です。

浪費:夫費、妻費でおもにお小遣いで全体の7%です。

投資:将来のための貯金や投資で全体の25%です。

我が家の場合、投資の区分を25%前後になるのを目標にしています。

毎月の手取り収入に対して、16.7%を貯めれば3年後に年収の半分を貯めらる。

引用元:「20代から知っておきたいお金のルール」

家計簿の内訳

固定費

主に住宅費、月払い保険料、光熱費、スマホ代です。

特別積立

年間でかかる支出で、主に年払い保険、税金、イベント費などの特別費です。

もっと、詳しい特別費の内訳を知りたい方は、医師がお金を増やしたいならまずやるべき2つのことの記事を参考ください。

家計簿をつける時に見落としがちなのは特別費の管理です。

「贅沢していないのに貯められない…」という理由のひとつに特別費を把握できていないのが一つです。(←過去の我が家のことです(笑))

仕事費

不定期な仕事の支出で、外勤先への交通費や学会費などです。

プライベートの支出と分けて管理しておく事で、節税のひとつの「特別支出控除」を申請するかどうかの検討材料になるからです。

年間で仕事に関して多くかかった費用に対して経費として引いてくれる制度です。

例えば、転勤による引っ越し費用・書籍代・資格取得費などなど。

しかし、この制度を使えるにはある一定の水準でなければ使えず、医師の平均年収で考えると仕事関連費が110万円以上からでないと「特定支出控除」は使えません。

やりくり費

生活にかかる支出で、主に食費、日用品、その他雑費です。

家計簿の核になるのがここの項目です。

市販の家計簿やアプリは食費、外食費、日用品、子供費などなど細かく分かれていると思いますが、我が家は「食費、日用品」と「その他」の2つの項目でザックリ分けています。

もちろんはじめは細かくつけていましたが、家計簿をつけるうちにだいたいの支出を把握できるようになったので「やりくり費の予算内だったらよし!」と思っています。

また、細かく家計簿をつける時間よりその分、投資の勉強など他に時間を使った方が効率的だからです。

夫費、妻費

俗に言うお小遣いです。

衣服費

ショッピングをするのが夫婦の趣味なので使いすぎないように敢えて分けています。

また、ショッピングをするときはアウトレットなど一気買いをするので年間で予算を組んで管理しています。

固定貯金

貯金や投資、貯蓄性の保険で将来のための投資です。

主に、5年以上先の貯金です(車体購入費、老後資金、教育資金など)

家計簿は見直すことに意味がある

家計簿はつけて終わりではなく見直すことに意味があります。

家計簿をつけたらどこを改善すれば良いか見直す事をオススメします!

以下は我が家の過去の改善例を紹介します。

固定費

固定費の見直しは支出の削減で一番効果的です!

特に、保険料とスマホ代の見直しはすぐできます。

楽天モバイルを使っており、利用料金を楽天ポイント払いにしているからです。

格安SIMには抵抗がありましたが、想像以上に使い心地も良くオススメなので、今後記事にしていきたいと思っています。

保険料に関しては生命保険の解約を迷った時に考える4つのSTEPの記事で詳しく説明しているので参考ください。

仕事費

勤務医の場合、外勤や学会などで高速を使うと思います。

ただいま地方勤務でよく高速を利用するのですが、計算したらETC代が年間10万円以上かかっておりました…。

基本的には交通費はでますが、チリツモな交通費です。

そんなETC代ですが、登録ひとつでETC代を節約する方法があります。

一度登録すれば勝手にポイントが貯まり、勝手にポイントを消費してくれるシステムなので高速をよく使う方には非常にオススメです。

詳しくは外勤医師必見!ノーリスクでETC代を節約する方法の記事で詳しく説明しているので参考ください。

また、「内科医たくゆきじ」というブログで医学書を安く購入する方法を書かれているので参考ください。

文章が面白く楽しいです^^

やりくり費

やりくり費で私がしているお得活動は2つあります。

1つ目は日用品の削減には毎月20日のウェル活です。

ウェルシアで毎月20日はTポイント支払いだと1.5倍の買い物ができます。

実質33%でオフで買い物できるイメージです。

Tポイントの貯め方は主にポイントサイトで貯めます。こちらの記事で詳しく説明しています。

2つ目は外食費の削減には覆面調査がおすすめです。

こちらも今後記事にしたいと思っていますが、貯まった覆面調査で得たポイントをTポイントなどに交換してウェル活に活用します。

医師の家計管理の3つのすすめ

その1.税金の管理を徹底すべし!

勤務医が他の会社員と明確に違う点は税金の管理です。

✓追加納税や予定納税の可能性→外勤がある勤務医

✓住民税の普通徴収の可能性→年度途中で異動になった時、給料天引きではなく、自分で住民税を払ったことがあります

関連記事:確定申告に役立つ?!勤務医だからこそ知っておきたい2つの税金

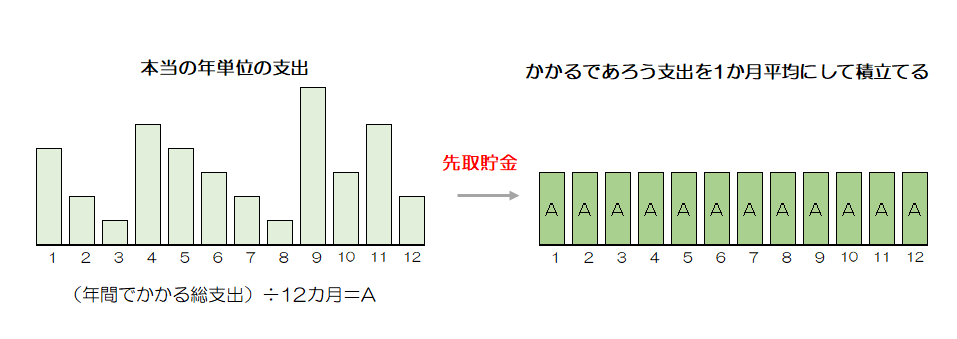

我が家の家計簿「特別積立」項目の23%の内訳は上記です。

半分近くが追加納税、予定納税、ふるさと納税の税金関連費です。

追加納税や予定納税などの支払いなどは定期的にドッカ――――ンと引き落としが来るのであらかじめ納税額を確認して先取貯金をする事で「思ったより貯めれてない」と落ち込むことがなくなります。

先取貯金は年間でかかる特別費を12カ月で割って、毎月その金額だけ別口座に避けておく仕組みです。

詳しい管理方法は医師がお金を増やしたいならまずやるべき2つのことでまとめています。

その2.クレジットカードやキャッシュレス決済の徹底!

支出が多い医師は現金ではなくクレジットカードやキャッシュレス決済でポイント還元を積極的に活用しましょう。(医師に限った事ではないですが…)

我が家はメインカードに楽天カード、サブカードにリクルートカードを主に使っています。

おすすめクレジットカードについては今後記事にしていきたい思います。

関連記事:医師のクレジットカード|セミリタイアを目指す医師が選んだ2枚目カードはコレ!

その3.貯金の一部を投資に回す

現金のみ貯金の場合、その一部をつみたてNISAなど投資で長期運用することです。

勤務医の場合、退職金を充てにできないことや職業柄、資産運用と相性が良いです。

そう思った方は…

を読んでいただければと思います。

また、具体的な方法は【初心者必見!】投資経験ゼロの医師が資産運用を始めるならコレから!を参考ください^^

まとめ

以上が医師の家計簿とその対応策です。

家計簿は比率でみることでより状況を把握しやすく、つけて終わりでなくどこが見直せるか考えることが大切です。

まずは、消費:浪費:投資=70%:5%:25%を目指すのがオススメです。

✓保険や通信費の固定費の削減

✓ポイ活を活用して楽しく生活費の削減

✓ETCマイレージサービスでETC代節約

✓医師は税金管理の徹底

✓クレカやキャッシュレス決済の活用

✓貯金の一部を投資へ

NEXT>【保存版】勤務医が今よりお金持ちになるために伸ばす5つの力