この記事は投資経験ゼロの医師が資産運用の第一歩はどうすれば良いか?の記事です。

✓投資経験ゼロの方

✓資産運用の必要性はわかったけど何から始めれば良いか困っている方

✓時間のない医師、またはそのご家族

医師におすすめする資産運用の方法はいろいろあります。

iDeco、生命保険、不動産投資、つみたてNISAなどなど・・・・いろいろあります。

けど、ぶっちゃけ思いませんか?

と。

以下は私の実体験を元に投資経験ゼロの医師がまず始めるべき資産運用(投資)と具体的な方法についてまとめていきたいと思います。

目次

資産運用の第一歩は「つみたてNISA」から

結論から言うとつみたてNISAです。

数ある資産運用の中からなぜつみたてNISAをおすすめするのか?を説明する前につみたてNISAについて簡単に説明しますね。

つみたてNISAとは

2018年1月から開始された制度で投資の王道の「長期×積立×分散」がモットーの投資制度です。

過去の投資の歴史や研究から、様々な投資先にコツコツ投資して長期に運用することで初心者でも負けないということがわかっています。

長期投資ができる

最長20年間、投資で得られた利益は非課税で運用できます。

今年、2020年に購入したものは2040年まで運用できます。

積み立てできる

つみたてNISAの制度は年間40万円を上限に投資できます。

毎月約3万円の積み立てるイメージです。

毎月コツコツ積み立てるのは投資方法のドルコスト平均法になり初心者におすすめな投資方法です。

ドルコスト平均法とは、定期的に一定金額分を買う方法です。毎回一定金額を買うことで高値の時は少ししか買えず、安値の時は多く買えるという方法です。

分散できる

分散の意味は「時間の分散」と「投資先の分散」があります。

時間の分散は先ほどの積み立てと同じです。

投資先の分散とは、つみたてNISAが「投資信託」を選んで買うからです。

投資信託はいわば株や債券などの詰め合わせパック商品です。

色々な投資先に投資することでリスクを分散できます。

詳しく知りたい方はこの動画がわかりやすいです。

以上がつみたてNISAについて簡単な説明です。他にもデメリットなどもありますがここでは割愛します。もっと詳しく知りたい方はSODATTEさんが分かりやすかったので参考ください。

![]()

なぜつみたてNISAからはじめるべきなのか?

理由①始めやすい

他の資産運用方法に比べてつみたてNISAが一番始めやすいからです。

例えば、節税を意識するならiDecoや生命保険です。

しかし、iDecoは審査が長く口座開設まで1~2ヶ月はかかります。しかも、勤務先に書いてもらう書類もあり手続きが正直めんどくさいです。

生命保険料控除を活用した保険加入も契約するにも億劫だし、そもそも保険で「増やす」というのは非効率なので積極的にはオススメできません。

不動産投資も投資額が大きく大変です。

その点、つみたてNISAは節税メリットはないですが口座開設まで10日から2週間程度、書類を書く必要もなく、パソコン1台で完結できるのではじめやすいです。

理由②失敗しにくい

少額から投資できるため

上限が年間40万円のつみたてNISAですが、100円から投資できます。

私も初めて投資信託を購入した時は月3000円位から始めました。

貯金してこなかったので「お金が勝手に増減する」という概念がなかったので

と投資に対して免疫をつけてから徐々に金額を上げていきました。

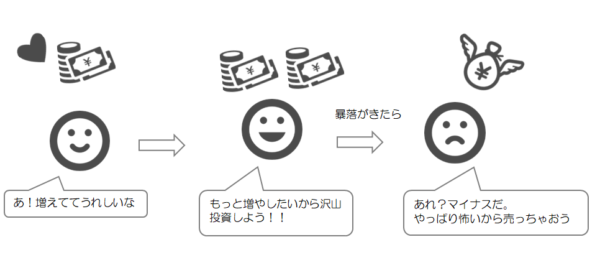

また、上限40万と決まっているので「つぎ込みすぎない」というメリットもあります。

気が大きくなってたくさん投資したが、暴落に耐えられず売ってしまうなんていうケースも…。

長期運用が前提の制度のため

過去のデータの分析により、

多様な資産に分散投資し、少なくとも5年、できれば10年以上にわたって運用すれば、高い確率でプラスのリターンをあげることができる

引用元:ETFはこの7本を買いなさい/朝倉智也

と言われています。

20年間運用できるのは初心者の私たちが失敗しにくい方法のひとつだと思います。

選べる銘柄は金融庁のお墨付きのため

つみたてNISAの対象銘柄は金融庁がたくさんある投資信託の中から厳選したものたちです。

- 買付手数料0円(ノーロードと言います)

- 信託報酬が低い(運用してもらうため手数料)

- 頻繁に分配金が支払わない商品

などを基準に選んでいます。

投資信託を選ぶ時の注意点は「低コストなものを選ぶこと」なので、ぼったくり商品に投資するリスクが少ないです。

理由③途中でやめられる

iDecoの場合、原則60歳まで引き出し不可や保険だと解約すると元本割れのリスク、不動産投資だと家を簡単に売却しにくいです。

その点、つみたてNISAは開始してからも「やっぱり自分には向いてないからやめる」とクリックひとつで簡単にやめることができます。逆に再開するのもすぐ可能!

そして、お金の出し入れも自由です。

![]()

医師につみたてNISAをおすすめする理由

医師は本業が忙しいため投資の勉強をする時間をとるのが難しいです。

口座開設や設定もパソコンひとつででき、投資を始めたあとも一度設定してしまえば毎日画面を見る必要がないので投資経験ゼロから始めるにはつみたてNISAが最適解だと思います。

(医師に限った事ではなく、だれでも当てはまると言えばそうですが…)

つみたてNISAの始め方

- 証券口座とつみたてNISA口座開設の開設

- 入金

- 投資する商品を選ぶ

- 設定する

です。何をするにも証券口座を開設しない事には始まらないので証券口座の開設方法を説明しますね。

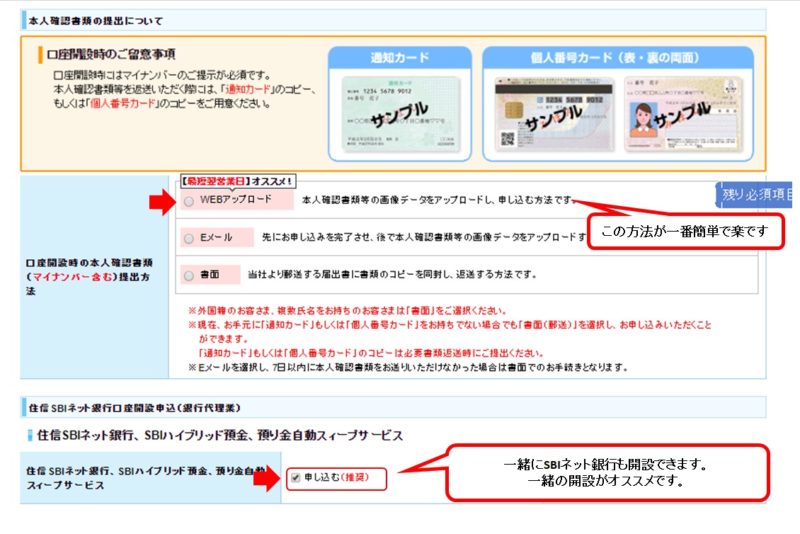

証券口座の開設(SBI証券)

証券口座は楽天証券かSBI証券のどちらかで良いと思います。

今回は私も実際につみたてNISAをしているSBI証券の開設方法を簡単に説明していきます。

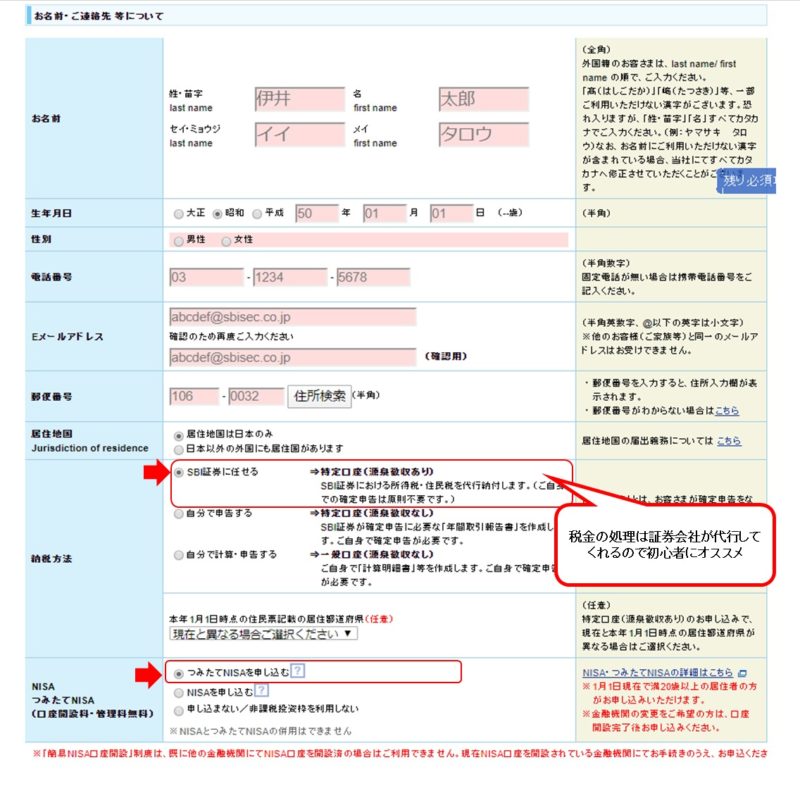

①SBI証券にアクセスし「口座開設」をクリック

②必要項目を入力

納税方法は「特定口座(源泉徴収あり)」がオススメです!

簡単に言うと、税金の処理を証券会社が代行してくれるので自分で確定申告しなくて良いということです

あとは、重要事項の☑をして内容確認して終了です♪

番外編:まずはふるさと納税

圧倒的にノーリスクで手軽に始められるものは「ふるさと納税」です。

自己負担2,000円で年収が高い医師にとってはありがたい制度なのでやっていない方はすぐ始めることをお勧めします!

まとめ

資産運用の第一歩は「つみたてNISA」からがオススメです。

①他の運用に比べて始めやすい

②長期運用、少額投資のため失敗しにくい

③途中で辞めることもできる

パソコンひとつでできるのは始めやすいです!

今後は銘柄の選び方、購入後の管理方法などについても記事にしていきたいと思います。

最後まで読んでいただきありがとうございました。

\我が家もSBI証券で運用しています。資料請求はこちら/