この記事は勤務医の家計管理の具体的方法についての記事です。

✓浪費癖をどうにかしたい医師家計

✓あれ?思ったより貯金できてないと思った医師家計

✓貯金したいけど、何から手をつけて良いかわからない方

幸いお金のかかる趣味やブランド品にも興味がなかったので、大きな浪費や赤字家計ではなかったものの「あれ?思ったより貯金できない」と焦った記憶があります。

貯金できてない理由は簡単で自分が思っているより支出が多いからです。

そして、「医師 貯金できない」と検索すると

というのをよく目にします。

私自身、今まで色々な家計簿を試してきましたが、うまくいかなかった理由は上記を含め、ある考え方が足りていなったからです。何かというと…

目次

貯金するためには先取り貯金と特別費

結論から言うと、貯金できるようにするためには以下の2点を取り入れることです。

結論から言うと、貯金できるようにするためには以下の2点を取り入れることです。

- 先に貯金して残ったお金で生活する

- 特別費を設定する

この2つを取り入れることで格段に違います。

収入に対して先に貯金して残りで生活することで確実に貯金ができます。(収入‐貯金=支出という形です)

収入‐支出=貯金だと支出が多いと一向に貯金ができません。

次に特別費の設定です。仕事関連費が多い医師だからこそ、予想できる支出を特別費として計上し、先に積み立てておくことで急な出費にも慌てません。

ちなみにこれらの方法は医師家計に限らず、どの家庭にも当てはまる家計管理の方法です。

STEP1.年間の手取り収入を把握する

まず、手取り収入を把握します。

まず、手取り収入を把握します。

本来なら、1月~12月の銀行口座に振り込まれる金額を全て書き出すのが良いでしょう。

しかし、外勤や講演料など複数の収入がある勤務医の場合、収入の書き出しが面倒くさいと思う方もいると思います。そんな方には、簡単に把握する方法があります。

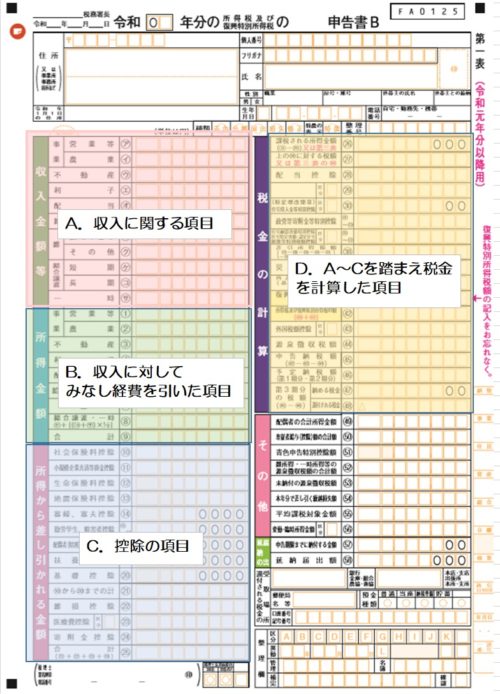

何かと言うと、源泉徴収票または確定申告書です。勤務医は確定申告をする事が多いと思います。

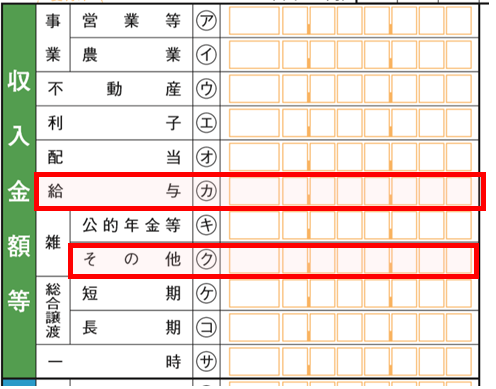

確定申告書で年収を把握する方法

確定申告書のA.収入に関する項目を見てください。ここの項目は収入に関わる項目です。

そのうちの「カとク」の合計が勤務医として主な収入(年収)にあたります。

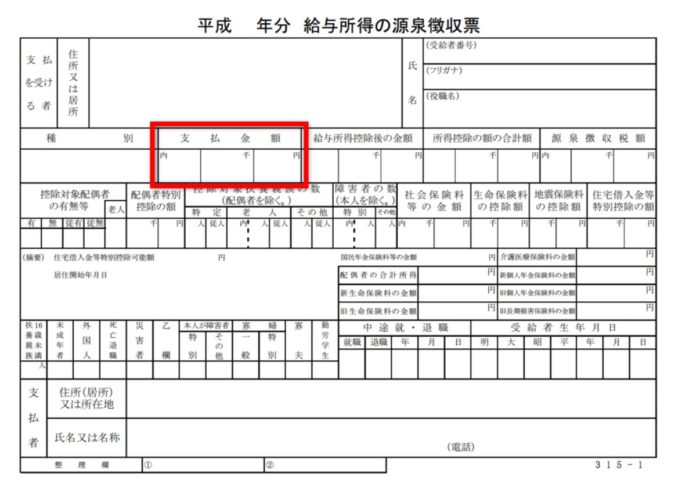

源泉徴収票で年収を把握する方法

中には、外勤がない勤務医の方は確定申告の必要がなく、病院側で年末調整をしてくれる場合があります。

そんな方は源泉徴収票で年収を確認できます。

方法は簡単で、「支払金額=年収」にあたります。

手取り収入の調べ方

先ほどのいずれの方法も「年収」の調べ方になります。

よく混同してしまいますが、「年収」はボーナス、社会保険料や所得税などの税金などを含んだすべての収入です。

ここで把握したいのは「年間の手取り収入」です。以下の早見表でざっくりした手取り収入を把握できます。

平均年収1,200万円勤務医の手取り収入は850万円

勤務医の平均年収は1,200万円だそうです。

大学病院や民間病院、バイトなど働き方で前後しますがcareerPicksさんが詳しく説明してくれているの参考にしてください。

今回はイメージしやすいように年収1,200万円でシミュレーションしていきたいと思います。

先ほどの表から平均年収1,200万円の勤務医の手取り年収は850万円ほどです。

850万円÷12ヵ月=70.8万円

医師の家計管理の注意点

収入を把握する際の注意点として、年収変動の可能性があることです。

勤務医の場合、外勤の回数やローテーションによる勤務地の変更で年収の増減があるためです。

そういった場合は、過去の数年分の年収の平均値or年収の8∼9割の年収で把握すると良いでしょう。

ちなみに、収入と言えば、児童手当もあると思いますが、多くの医師の場合「特別給付」に区分され、今後廃止される可能性もあるので含まない方が良いと思います。

STEP2.貯金の理想金額を決める

毎月の手取り収入に対して、16.7%を貯めれば3年後に年収の半分なるため、一般的に収入の高い医師にとってキリよく20%で考えるのもひとつです。

ちなみに人生には、貯金しやすい時期とそうでない時期があるのはご存知でしょうか?

- 独身時代

- 結婚後共働き時代

- 子供が小さい時(塾や習い事があまり多くない時期)

- 子供が独立してから定年頃まで

以上の4つの時期が一般的に貯金しやすい時期と言われています。

そのご家庭によって、ライフステージは様々なので上記の「貯め時」を意識して貯金率を調節していくのが良いと思います。

STEP1で算出した【手取り年収‐貯金額】で残ったお金で生活できれば予定通り貯金できるということになります。

平均年収1,200万円勤務医の理想の貯金額は170万円!?

先ほどの手取り年収850万円を例にすると、20%は170万円になります。

月換算だと約14万円です。

「あれ?意外と少ない?!」

もちろんこれはもしもの話なので貯金率を上げても良いと思います。例えば、貯金率30%だと、255万円(月21万円)です。

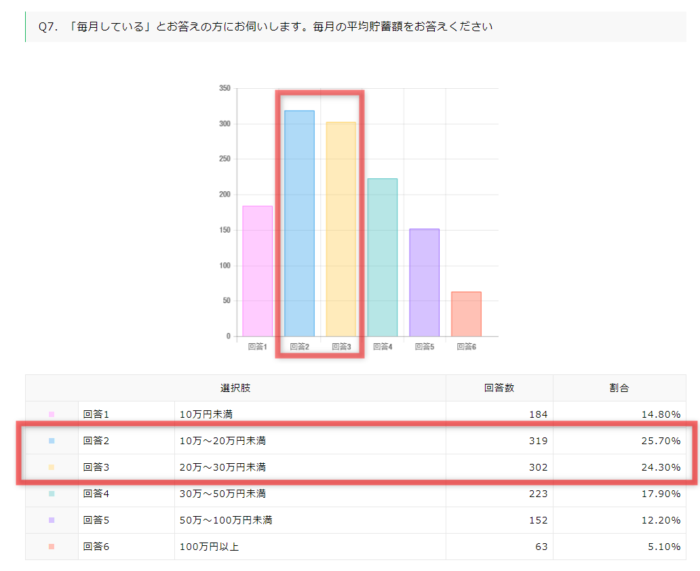

ちなみに、マイナビDOCTOR調べによると勤務医の毎月平均貯金額は以下のデータが出ています。

全体の半数が約10~30万円を貯金していることが分かります。

14%~42%の貯蓄率になります。

しかし、気を付けてほしいのが初めから気合いを入れすぎて、目標を高くしすぎるとキツイでのちょっと少なく見積もって徐々に貯金率を上げていくのが良いです。

貯金目標を書き出したら、次は生活費を書き出してみてください。

STEP3.特別費を把握する

特別費とは月単位ではないが、年間でかかる支出です。

特別費とは月単位ではないが、年間でかかる支出です。

例えば、自動車税やAmazonプライム会員などの年会費、コンタクト代など維持費をはじめ、父の日などのイベント関連費、夏休み費などです。

我が家の場合、「維持費、税金、その他、子供、仕事、お楽しみ費」で分けています。

この特別費をいかにコントロールできるかが、家計管理にとっては最重要項目だと考えています。

1万円以上or毎年・数年毎かかる支出を書き出す

思い当たる年間支出は全部書き出すと良いです。

| 維持費 | 年払い保険・自動車税・NHK受信料・有料会員の年会費(EC、クレカ)・コンタクト代・車検・家賃更新 |

|---|---|

| 税金 | ふるさと納税・追加納税・予定納税 |

| その他 | 父の日・母の日・敬老の日・お中元・お歳暮・お年玉 |

| 子供 | (イベントがあれば)七五三の写真等 |

| 仕事 | 〇〇学会費・医師賠償保険・資格取得費・大学院学費・医局費 |

| お楽しみ費 | 誕生日・結婚記念日・夏休み旅費・クリスマス |

例えば、こんな感じの支出です。

小さいものから大きいもので様々です。

医師の家計管理の注意点

私が家計管理をしていて、特に注意した方が良いことは以下の3点だと思います。

1.勤務医ならではの「税金」

普通の会社員ならあまり発生しない追加納税と予定納税は勤務医ならではの納税方法だと思います。

確定申告申書で追加納税や予定納税の有無を確認しましょう。

なにそれ?と思った方は確定申告に役立つ?!勤務医だからこそ知っておきたい2つの税金で詳しく解説しているので参考ください。

2.意外と見落としがちな「仕事費」

医師の場合、仕事に関わる支出が多いため把握できる仕事関連費を洗い出すことが良いです。

資格取得費や大学院学費、転居費など予め予想できる支出は数年間にわたって分割して先取貯金するのが良いでしょう。

3.財布の紐が緩みやすい「お楽しみ費」

お楽しみ費は旅行やイベント費です。長期休みだと「普段頑張っているから」とつい財布の紐が緩んでしまいます。

もちろん普段忙しい分、長期休みはドーーーンと楽しく使うのもアリです。むしろ、我が家も旅行でケチケチしたくない派です。

しかし、どこかで線引きをするために、予算化しておくことで使いすぎ防止になります!

STEP4.生活費を書き出す

生活費とは固定費と変動費の2点です。

生活費とは固定費と変動費の2点です。

固定費

固定費は毎月かかる固定された支出です。家賃等は一定ですが、水道光熱費などの少し変動のあるものはおおよその金額で書き出します。

| 住宅 | 家賃・駐車場 |

|---|---|

| インフラ | 水道・ガス・電気 |

| 通信 | スマホ・インターネット |

| 娯楽 | VOD等なの有料会員・ジム・お小遣い |

| 教育 | 習い事月謝・保育料 |

| その他 | 保険料 |

変動費

毎月定期的にある支出だが、金額が変動するものです。

| 食費 | 食費・外食費・パルシステムなど |

|---|---|

| 日用品 | 日用品・雑費 |

| その他 | 医療費・交通費 |

ボクシルマガジンさんの年収1200万の手取り額 | 割合・税金・住宅ローンまで徹底解説【生活水準】の記事が面白かったので参考ください。

STEP5.特別費と生活費を調整

書き出しは以上です。あともう少しです。

書き出しは以上です。あともう少しです。

ここまで、STEP1・2で手取り年収と目標貯金額を決めました。

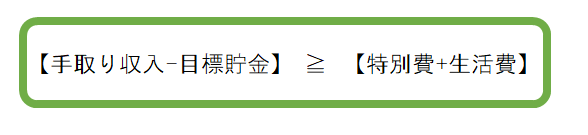

黒字家計を目指すにはSTEP3・4で書き出し合計がSTEP1・2の(手取り年収-目標貯金額)より少なければOKということです。

もしSTEP3・4で算出した合計金額が多いようだったらどこか支出を減らたり調整します。

具体的な支出削減方法や医師の家計比率が気になる方は【医師の家計簿公開!】家計簿をつけたら具体的にやる事の記事を参考ください。

平均年収1,200万円勤務医は年間680万円で生活

平均年収1,200万円の勤務医の場合、STEP1・2を考慮すると、手取り年収850万円‐170万円=680万円で生活できれば目標金額の貯金が可能性です。

月間に直すと約57万円で、要するに月の生活費が(生活費+特別費)≦57万円であれば20%の貯蓄率が可能ということです。

また、STEP2で算出した特別費は、年間合計額÷12ヵ月の金額を別口座に毎月先取貯金するのが良いです。

詳しくは医師がお金を増やしたいならまずやるべき2つのことで解説しているので参考ください。

医師の家計管理の注意

税金関連の取り扱い

STEP1で手取り収入を早見表で算出した場合、特別費の税金項目は計算に含めない方が良いかもしれません。

なぜかといと、早見表の手取り収入の税金は別に区分されています。

ふるさと納税は住民税や所得税の前払い制度のようなもので、予定納税や追加納税は所得税の前後払い制度なので早見表の手取り収入で税金を加味して計算すると少し家計上大変になるかもしれません。

余ったお金はプールしておく

もしかしたら支出が少なく、予定より余ることがあるかもしれません。

そうした時は、安易に使ってしまうのではなく、別口座にお金をプールしておくことをオススメします。

なぜかといと、特別費では把握しきれない支出への補填のためです。

余ったお金を別口座にプールしておけば貯金口座に手を付ける事なく、臨時出費にも対応できます。

ちなみにプール口座をはじめオススメ銀行口座は住信SBIネット銀行です。

関連記事:医師に「住信SBIネット銀行」が断然オススメな理由

まとめ

以上が医師の家計管理の手順になります。仕組み化することで管理がとても楽になります。

STEP1.年間の手取り収入を把握する

STEP2.貯金の理想金額を決める

STEP3.特別費を把握する

STEP4.生活費を書き出す

STEP5.特別費と生活費を調整

NEXT>【医師の家計管理】無理なく貯金するには仕組み化で解決!