この記事は勤務医の家計管理を仕組み化する具体的方法の記事です。

✓浪費癖をどうにかしたい医師家計

✓あれ?思ったより貯金できてないと思った医師家計

✓貯金したいけど、何から手をつけて良いかわからない方

以前、別の記事で黒字家計にするには

- 先に貯金して残ったお金で生活する

- 特別費を設定する

を意識してすること、そして、勤務医家計向けの家計管理の5STEPについてお伝えました。

\先にこちらか読んでいただければより本記事が分かりやすくなります/

しかし、ぶっちゃけ実際に行動に移すのは正直めんどくさいと思いました。

なので、今回は入力するだけで仕組み化できるExcelフォーマットを作成してみました。

目次

貯金できる家計にするにはこの5つの手順

【医師の家計管理】貯金できる家計にするにはこの5つの手順で解決!の記事のおさらいですが、黒字家計を目指すには仕組み化が大切で、以下のステップで計画を立てていきます。

【医師の家計管理】貯金できる家計にするにはこの5つの手順で解決!の記事のおさらいですが、黒字家計を目指すには仕組み化が大切で、以下のステップで計画を立てていきます。

- STEP1.年間の手取り収入を把握する

- STEP2.貯金の理想金額を決める

- STEP3.特別費を把握する

- STEP4.生活費を書き出す

- STEP5.特別費と生活費を調節

以下は、上記のSTEP1~5をExcelテンプレート化したものと+αで「STEP6仕組み化の方法」について解説していきたいと思います。

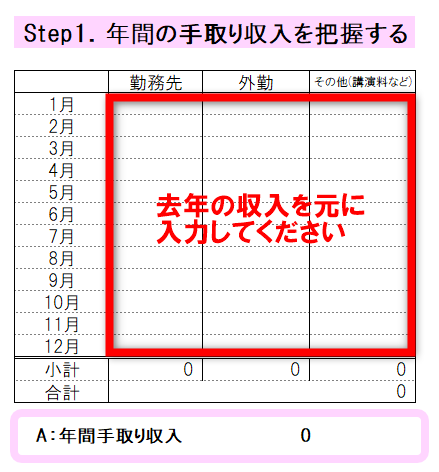

Step1.年間の手取り収入を入力

赤枠に過去の手取り収入を入力して年間の手取り収入を算出します。1月~12月の銀行口座に振り込まれる金額を全て書き出すのが良いでしょう。

Step2.年間の貯金目標金額を入力

表の【年間貯金目標】はSTEP1の年間手取り収入を元にした貯金率の金額です。

表を参考にして、実現可能そうな金額を【B:目標貯金額(年間)】に入力してください。

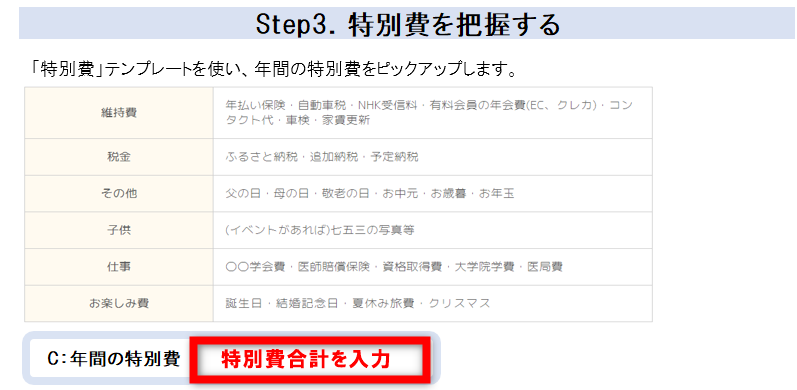

Step3.年間の特別費を入力【テンプレートあり】

年間の支出である特別費を把握していきます。

テンプレートの「特別費」のタブをクリックすると1月~12月の特別費を入力できるようになっています。

入力項目は項目と金額のみで合計金額等は自動計算されます。

例えば、誕生日/10,000のように思い当たる特別費を片っ端から入力していきます。

全て入力したら、合計金額を【C:年間の特別費】に入力してください。

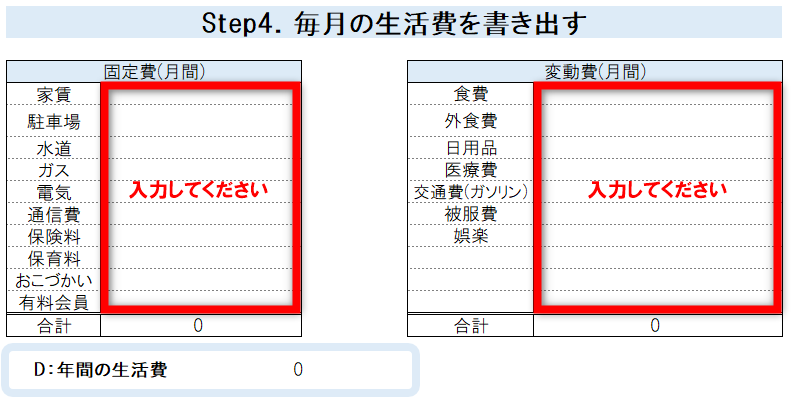

Step4.月の生活費を入力

固定費は毎月かかる固定された支出です。家賃等は一定ですが、水道光熱費などの少し変動のあるものはおおよその金額で書き出します。

変動費は毎月定期的にある支出だが、金額が変動するものです。これもザックリ目安で良いです。

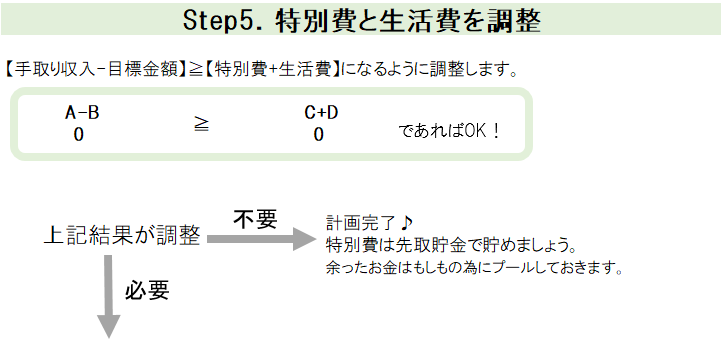

Step5.特別費と生活費を調整

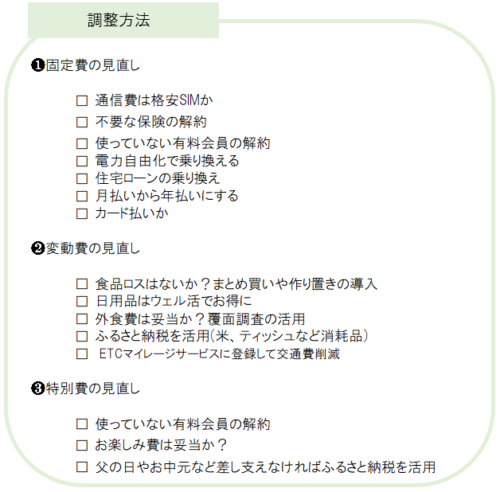

ここまできたらあとは自動計算されているので以下の手順のように調節していきます。

調節が必要な場合は、以下の調整方法を参考に支出を削減して特別費と生活費の数字を調節していきます。

計画立てて終了ではなく、最後に仕組み化していきましょう。

Step6.家計管理を仕組み化する

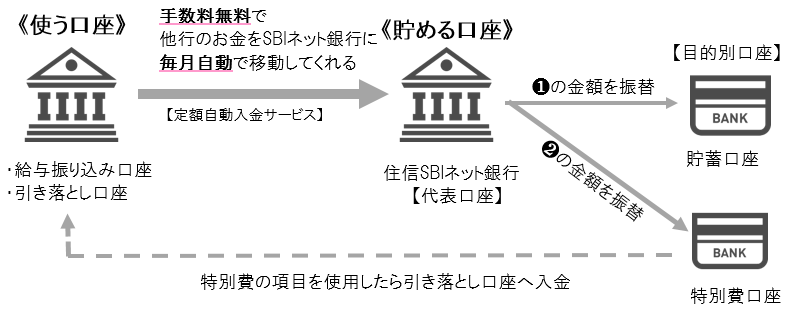

目的ごとに口座を使い分ける

先取貯金(貯蓄)と先取積立(特別費)は給与が振り込まれたら自動的に別口座に入る仕組み化が便利です。

図のように住信SBIネット銀行の「定額自動入金サービス(無料)」と「目的口座」を活用することで多くの銀行口座を保有することなく資金管理できるので大変おすすめです。

✓定額自動入金サービス:行口座から指定金額を引落し、自動的にSBIネット銀行へ入金できるサービス

✓目的口座:1つの口座で複数の口座を持って管理することができます(最大5つ)

その他、住信SBIネット銀行のおすすめな活用方法は医師に「住信SBIネット銀行」が断然オススメな理由で解説しているので参考ください。

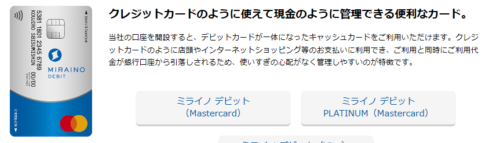

使いすぎ防止にはデビットカードがおすすめ

効率良くポイント還元を得るために、クレカやスマホ決済を活用するのが良いですが、クレジットカードの難点は引き落としに時差が生じることだと思います。

クレジットカードの使用に抵抗がある方はデビットカードがオススメです。

デビットカードとは、使ったその場で銀行口座から代金が引き落とされる仕組みです。使い方はクレジットカードと同じように使います。

例えば、先ほど説明した住信SBIネット銀行もデビットカードが作れます。

使い方の流れはこのような感じです♪

ちなみに、我が家は基本的にクレジットカード決済でExcel家計簿を採用していますが今後記事にまとめていきたいと思っています。

おすすめ書籍2選

お金のこと全般を網羅したい方には以下の2冊をオススメします。

教育費や老後資金から給与明細の見方、社会保険とはなどお金にまつわる知識が詰まった本です。ご家庭に1冊あると便利な1冊だと思います♪

使い方の流れはこのような感じです♪

20代から知っておきたいお金のルール(横山光昭)

20代のお金の教科書(山崎俊輔・山口京子)

まとめ

以上が、勤務医の家計管理を仕組み化する具体的方法です。

よく家計管理=家計簿で食費や日用品など節約みたいなイメージですが、もっと大きい枠組みから見直すことでより家計管理が最適化できると思います。

ぜひExcelテンプレート参考にしてみてください♪

✓家計管理は仕組み化することで気づけば貯まるシステムを

✓先取貯金と特別費の設定で黒字化計画

最後まで読んで頂きありがとうございました。

NEXT>【医師の家計簿公開!】家計簿をつけたら具体的にやる事