この記事はiDecoをゼロから始める基礎知識の記事です。

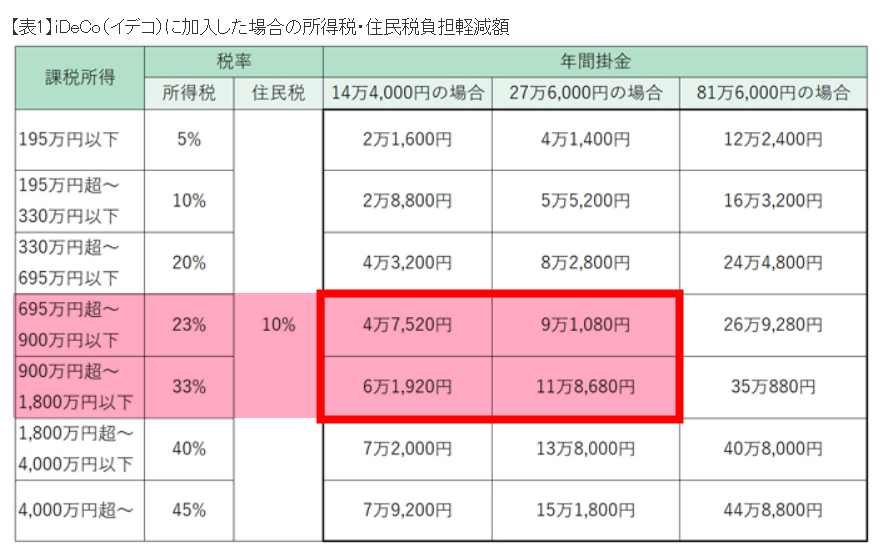

医師の節税でおすすめされるiDeco(個人型確定拠出年金)。人にもよりますが、年間で約5万~11万の節税が可能な制度です。

「やった方がいいのかなー」と必要性はわかっていてもなかなか行動に移すのも億劫…。

目次

STEP1.掛金を決める

まずは、自分がiDecoをできるのか区分を確認して、月々の掛金を把握して、掛金を決めていきます。

まずは、自分がiDecoをできるのか区分を確認して、月々の掛金を把握して、掛金を決めていきます。

多くの勤務医は月1.2万~2.3万円の掛金だと思われますが、自分の区分が気になる方はiDeco公式サイトより診断できるのでやってみてください!

掛金の最低金額は5,000円ですが、掛金の上限額での運用が良いと思います。

理由は、節税を最大限活用するためです。iDecoを活用するかしないかで本来納める税金を年間5~11万円削減できるのでやらない手はないです。

※元本割れが気になるでしたら元本保証の定期預金の商品もあります。

STEP2.手数料はできる限り低くする

次はiDecoでかかる手数料について解説していきます。

次はiDecoでかかる手数料について解説していきます。

iDecoのでかかる手数料は主に以下です。

| 加入手数料 | iDeCoの加入時にかかる手数料【2,829円】 |

|---|---|

| 口座管理手数料 | iDeCoを運用中の口座にかかる手数料【月171円】 |

| 信託報酬 | 投資信託を選んだ際にかかる手数料【選ぶ商品による】 |

※年金受け取り時の手数料・口座移換時の手数料は割愛します。

この手数料ははじめた初年度しかかかりません。

この口座管理手数料は口座を開く金融機関によって毎月171円〜629円のバラつきがあります。

iDecoを運用するのに、年間にして約2,052円の手数料がかかるイメージです。

ひとつ例にしていきましょう。

我が家も積み立ているものの1つ。アメリカのS&P500という指数に沿って運用される商品です。

この商品の信託報酬は0.0968%です。

例えば、この商品を100万円分を保有していた場合の1年間のコストは968円ということです。1日2.6円の手間賃。

以上が、iDecoで主にかかる手数料ですが、手数料はできるだけ安くすることがポイントです。

加入者手数料と口座管理手数料は選ぶ金融機関によって違ってきます。

信託報酬については後述していきます。

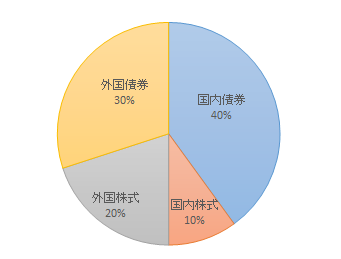

STEP3.資産配分を決める

資産配分とは、運用する資金を国内外の株や債券などに、どのような割合で投資するのかを決めることです。

資産配分とは、運用する資金を国内外の株や債券などに、どのような割合で投資するのかを決めることです。

↓イメージ図

「投資の運用成果の90%が資産配分で決まる」と言われるくらい大切な作業なのですが、自分で資産配分を決めると言われてもなかなかイメージできないと思います。

シミュレーションを使う

まずは、投資経験や年齢など様々な質問に答えて自分に合った資産配分を出してくれるシミュレーションをすることです。

シミュレーションについては【投資初心者必見!】投資信託を始めるのにオススメな便利ツールで詳しく解説しているので参考にしてみてください♪

100%ー年齢で株式をもってみる

古くから伝わる個人のアセット・アロケーションの決め方として、株式の比率を「100%-年齢」で決めるという方法です。

例えば、30歳なら、「100‐30歳=70」で株式70%で保有するということです。

国をお手本にしてみる

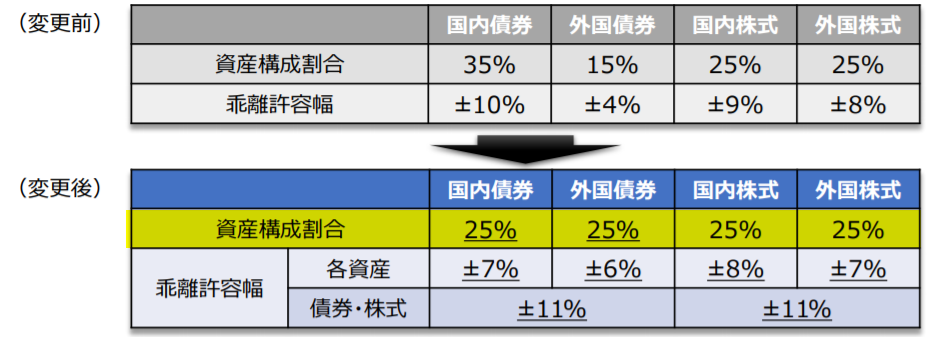

国も私たちが将来受け取る公的年金を運用しているのですが、年金積立金管理運用独立行政法人(以下、GPIF)が運用しています。

ひとつの判断材料としてGPIFの資産配分を参考にするのもひとつの手です。

2020年4月1日より変更された資産配分は上図のようです。

20、30代の医師家計であればiDecoは株式100%で良い?!

上記のように自分に合った資産配分を決めていきます。

上記のように自分に合った資産配分を決めていきます。

iDecoの受取開始時期は原則として60歳~70歳の間で決めることができ、30代であれば受取まで20年近く猶予があります。

一般的に、インデックス投資は10年、15年以上の長期運用であればプラスのリターンになると言われているので入金力のある医師にとって若いうちはよりリスクを取っても良いという理由からです。

STEP4.運用する商品はインデックス運用の商品を選ぶ

STEP3で資産配分を決めたら次は、具体的な商品を選んでいきます。

STEP3で資産配分を決めたら次は、具体的な商品を選んでいきます。

結論から言うと、アメリカを中心としたインデックス運用の商品を選ぶのが良いと思います。

では、なぜそういった結論なのかと、どういう商品があるのか具体的に説明していきますね。

iDecoは元本保証と元本変動型(投資信託)の2択

まず、iDecoは主に2種類の商品から自分で選択して運用していきます。

- 定期預金

- 投資信託

の2種類です。2つの違いは、元本が確保されているか否かです。

定期預金は元本が確保されており、運用成果より安全性を重視する場合に選択としてアリです。

もう一つの投資信託は運用状況によって元本が変動する商品で、商品によって株式の比率や投資先が異なります。

具体的に見ていきましょう。

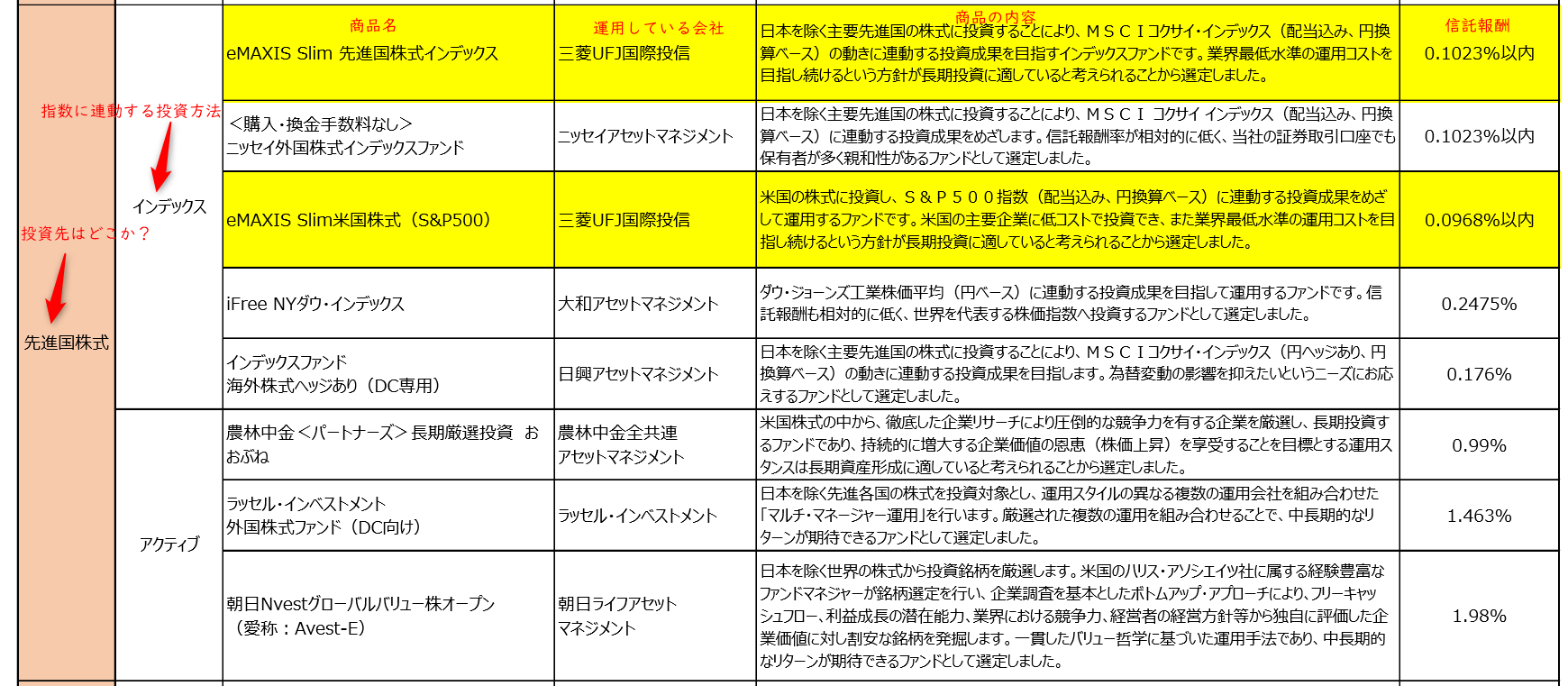

商品一覧を見てみよう

SBI証券のiDecoのセレクトプランの商品一覧の一部です。

↓クリックすると拡大

選ぶポイントとしては、

- アメリカ中心とした海外株式に分散投資

- 信託報酬が安いもの

で、上表だと

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim米国株式(S&P500)

が良いと思います。

インデックス投資については以下の記事で詳しく説明しています。

何を選んで良いか迷う方には以下の2つがおすすめです。

iDeCoおすすめ商品:eMAXIS Slim 全世界株式

この商品は、日本を除く世界中の企業の株式に投資します。 債券などはなく、株式だけになります。

株式だけだと振れ幅のリスクは高くなりますが、長期運用だとリターンもそれだけ高くなる可能性も高いため、リターンを狙いたい方におすすめです。

信託報酬率は0.1144%以内ということで、低コストのファンドです。

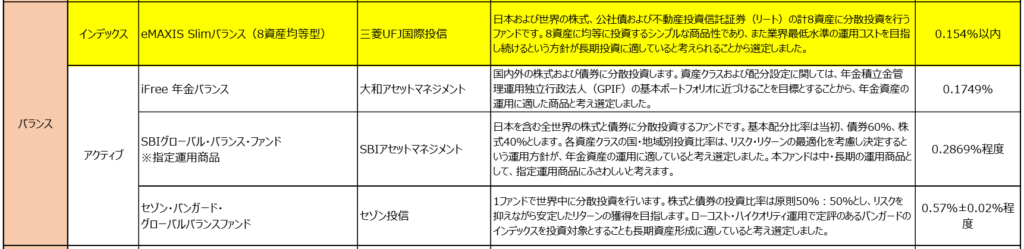

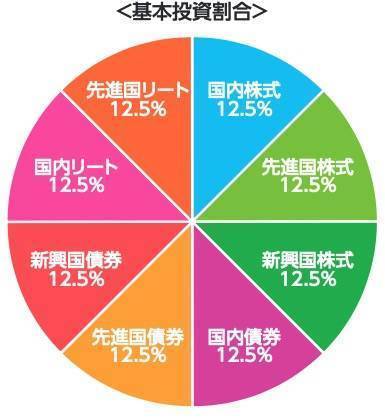

iDeCoおすすめ商品:eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim バランスは、8つの資産に均等に分散投資します。

この商品ひとつで、世界中の色々な資産に分散投資できます。色々な国にも分散投資でき、さらに資産にも分散投資できます。

信託報酬率は0.154%以内ということで、低コストのファンドです。

まとめ

以上がiDecoをゼロから始める基礎知識です。

以上がiDecoをゼロから始める基礎知識です。

- 掛金を決める

- 手数料はなるべく低くする

- 資産配分を決める

- 運用する商品はインデックス運用のものを

です。

\資料請求はこちら/

NEXT>医師の節税でおすすめなiDecoの始め方|SBI証券を使う5つの理由