この記事は暴落相場でも初心者が生き残るたのリスク許容度についての記事です。

✓資産運用を始めたばかりの人

✓つみたてNISAやiDecoを始めた人

✓リスク管理の方法が知りたい方

私は投資をはじめたばかりの時、図書館や書店で色々な投資入門を読み漁ってきましたが、そこには共通して書かれていたことがあります。

初心者が投資を成功するために大切なことは「リスク管理」である。

理由としては、

- 初心者はリターンばかりに目が向きがち(年利4%で運用するとこれくらい増える♪など)

- 自分のリスク許容度以上の投資をすると耐えきれず暴落時に売ってしまう

が挙げられるでしょう。

私も暴落に耐えられず、損切りした苦い経験があります。

思い返すと、やはり

とリスクを無視していたからだなと感じます。

また、「リスク許容度は投資する人の家族構成や資産額、性格などによって違います。」

というのもよく目にしませんか?

しかし、それを読んだ時、

と思ったんですよね。

そして、投資に関する本って、リスク管理について具体的に書いている本ってすっごく少ないと感じます。

以下は、私が考えるリスク管理の方法についての解説していきたいと思います。

リスク管理をする上で大切な2つの考え方

リスク許容度とは?

リスク許容度とは、投資元本がどれくらいまでならマイナスになってもメンタル的に耐えられるかとういものです。

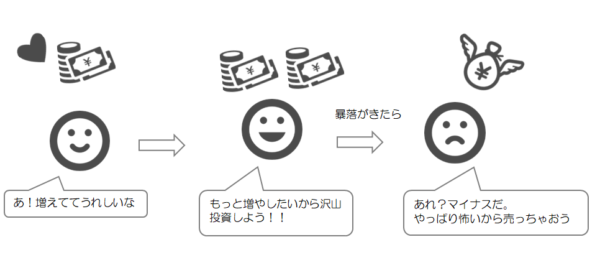

資産運用をはじめて自分の投資したお金が増えると嬉しくなり、「もっと!」とつい欲が出てしまい、投資金額をあげたくなってしまいます。

しかし、暴落などで、今までプラスだった自分の資産がマイナスになると「あれ?こんなはずじゃなかった…怖いから売っちゃおう」となってしまいます…。

投資初心者こそ自分のリスク許容度を知って「心が穏やかでいられる」投資が重要とされています。

アセットアロケーションとは?

アセットとは「資産」、アロケーションとは「配分」という意味を持っています。

なので、運用する資金を国内外の株や債券などに、どのような割合で投資するのかを決めることです。

アセットアロケーションを把握することで、投資リターンやリスクがどの程度か把握できます。

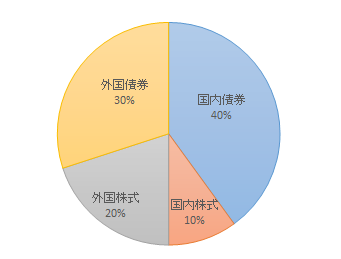

例えば、資産1000万の内、国内債券400万円、国内株100万円、外国株式200万円、外国債券300万円の場合、アセットアロケーションは以下のようになります。

世帯全体でアセットアロケーションを考える

夫婦両方の名義で運用されている場合がありませんか?例えば、妻名義でつみたてNISAを、夫名義でiDecoなんてことも…。

私は、世帯全体でもアセットアロケーションを考えた方が良いと思っています。理由は簡単で、結局、使う時は世帯全体の資産で考えるためです。

前置きが長くなりましたが、ここからが本題です!以下は、私が考える世帯単位で考えるリスク管理の3STEPを解説していきます。

リスク管理の3STEP

具体的な数値があった方がわかりやすので、以下は事例です。

具体的な数値があった方がわかりやすので、以下は事例です。

例) 30歳、老後資金のために以下の方法で投資。

➀iDeco(夫)で毎月 23,000円を積立

➁つみたてNISA(妻)で毎月33,000円を積立

※世帯で毎月56,000円の資産運用をしている

STEP1.アセットアロケーションを作る【Excelテンプレートあり】

※以下、ご紹介するリスク管理の方法は、実際に私がやっている方法ですが、独学でやったので参考程度にお願いいたします。

アセットアロケーション(Excel)

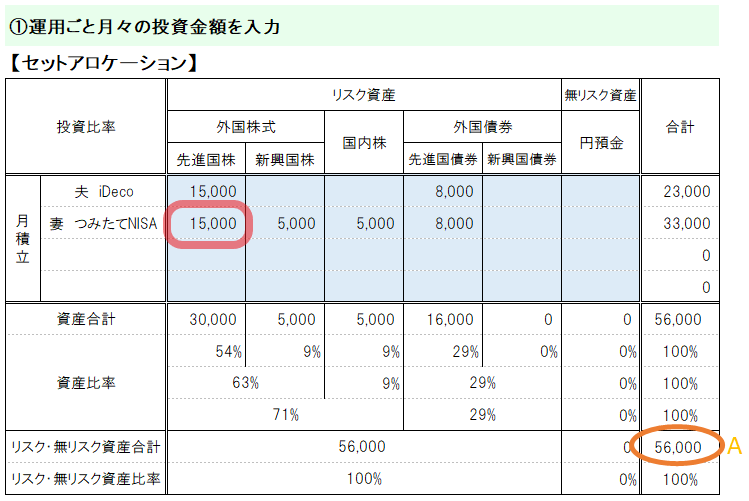

アセットアロケーション(Excel)月々の投資金額を入力する

図の水色部分に、運用手段ごと、自分で積み立てているファンドの投資金額を入力していきます。

図の水色部分に、運用手段ごと、自分で積み立てているファンドの投資金額を入力していきます。

例えば、つみたてNISAで楽天・全米株式インデックスに15,000円投資していた場合、「外国株式の先進国株」へ「15,000」と入力。

すべての運用手段を入力することで世帯単位のアセットアロケーションを把握できます。

事例の場合、世帯全体でみると、外国株式63%:国内株式9%:先進国債券29%の資産配分(アセットアロケーション)です。

年間の総投資額を把握する

1年間の投資金額を出します。

1年間の投資金額を出します。

年間投資額=月の投資金額×12ヵ月

事例の場合、56,000×12ヵ月=672,000円

STEP2.期待リターンとリスクを把握する

ファンドの海を活用し算出する

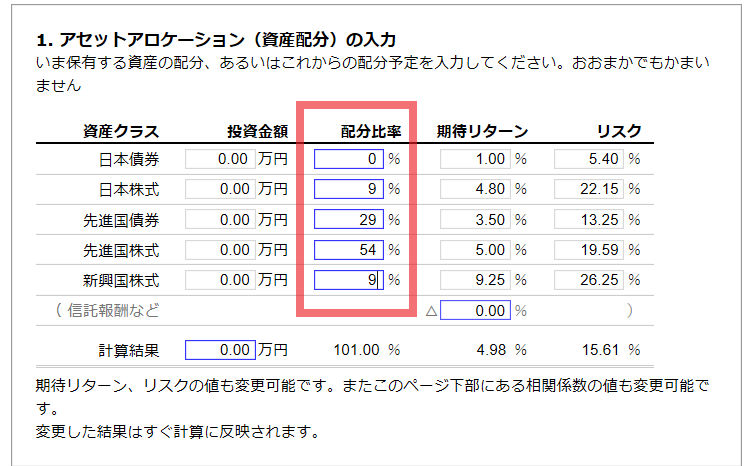

期待リターンとリスクを把握するにはファンドの海がとてもわかりやすいです。

「配分比率」の欄にSTEP1で出した資産比率を入力してください。

「配分比率」の欄にSTEP1で出した資産比率を入力してください。

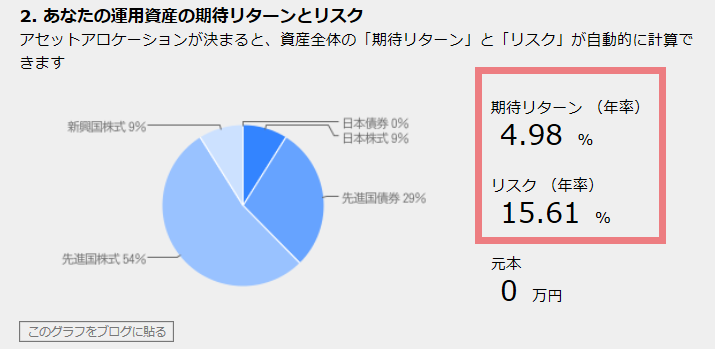

入力すると、下の図のように期待リターンとリスクがでます。

この期待リターンとリスクをテンプレート③(水色)に入力してください。

この期待リターンとリスクをテンプレート③(水色)に入力してください。

投資のリスク(振れ幅)を把握する

③を入力すると、自動で投資の振れ幅(リスク)が算出されます。

投資の世界でのリスクは振れ幅のことを指します。

事例だと、図のように、約96%の確率で+36.2%~-26.24%の幅に収まります。

なぜ、この式になったか簡単に説明すると、2倍の標準偏差(リスク)は95.4%の確率でその中に収まると理由からです。もっと気になる方は、井上FP事務所様が分かりやすいのでご参考ください。

STEP3.結果からリスク許容度を判断する

よく投資本などのリスク許容度の説明はここまでが多いです。しかし、私自身もイマイチ、ピンと来なかったのでもう少しイメージできるにアレンジしてみました。

方法は、この方法で仮に運用した場合、数年後に来る暴落に自分が耐えられるか具体な数字でシミュレーションしていくことです。

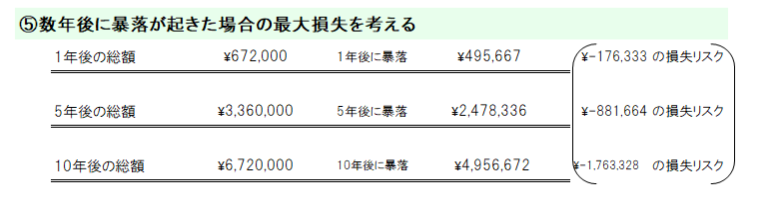

数年後に暴落が起きた場合の最大損失を考える

自動計算されると思いますが、事例の結果は以下です。

➃の結果から、最悪26%もの資産が減ることを想定した具体的な金額です。

➃の結果から、最悪26%もの資産が減ることを想定した具体的な金額です。

運用している時、1年後、5年後、10年後に暴落が起きた場合、26%の資産が減ることはどれくらいかってことです。

1年後に暴落が来ると、約17万円の損失ですが、10年後だと約170万円の損失のリスクがあります。

もちろん机上の空論で、リーマンショックはこの振れ幅以上の暴落でした。しかし、ひとつの判断材料にはなると思います。

ちなみに、なぜ、数年ごと分けてシミュレーションしたかと言うと、投資金額が小さいときは大きく下落してもメンタル的にあまり痛くないと思います。

しかし、年数を重ねて投資金額が大きくなると、損失も大きいのでやはり精神的ダメージは大きいです。

このことから、将来の運用イメージができるように設定しました。

リスク許容度を再確認する

YesであればGOです。

YesであればGOです。

Noであればもう一度作戦の練り直しです。

方法は、投資配分を変えることです。(株式比率を下げて、債券や円預金の比率を上げる)

- 1年後ですら耐えられないなら今すぐ投資配分を変える

- 遠い未来(5.10年後)の損失に耐えられないかもと思ったら、年齢があがるごとに徐々にリスクを下げる配分に変えていく。

この2つの方法が良いと思います。

また、YesかNoか判断にお困りの方に、リスク許容度の判断材料として以下を参考すると良いですよ。

✓年間の貯蓄可能金額の範囲内(年間200万貯金できる家計は最悪200万円の損失であれば1年でリカバリーできる)

✓公的年金を運用するGPIFのリスク範囲内

✓夜ぐっすり眠れるかどうか

引用元:お金は寝かして増やしなさい/水瀬ケンイチ

この方法で把握するメリット

世帯の資産割合を把握しやすい

世帯の資産割合を把握しやすい

iDecoやつみたてNISAなど、個々の投資成績や配分だけみるのではなく、世帯全体でアセットアロケーションみることで本当のリスク許容度を把握できます。

また、運用の結果はアセットアロケーションで9割決まると国内外の研究で言われるほど、どの資産に投資をするのかが非常に大切です。

投資方針の判断材料にできる

リスク許容度は節目の年で再度確認する必要がありますが、この方法だと投資方針の判断材料になります。

節目の年で今の手順と同じことを実践し、徐々にリスクを減らした運用にシフトすることが大切です。

特に、老後や教育資金など目的があるものは年齢を重ねるごとにリスクを下げたり、出口戦略をキチンと考えないと死ぬので私自身今後の課題です。

初心者がリスク管理について読むべきたった1冊の本

先ほど、出口戦略は超重要とお話しました。

日本のインデックス投資の歴史は浅くため、出口戦略が書かれた書籍が少ないです。

この本は、数少ない出口戦略が書かれた本で、考え方や具体的な方法が載っているのでわかりやすいです。

そして、なによりリーマンショックなど数々の相場を乗り越えて、どう資産が推移がしていったのか、具体的な数字やグラフを用いて説明してくれているので、かなーーーーりインデックス投資のイメージがしやすいです。

✓インデックス投資を始めた方

✓つみたてNISAを始めた方

✓iDecoを始めた方

✓今から投資を始めたいと思っている方

まとめ

以上が、暴落相場でも初心者が生き残るたのリスク許容度です。

✓リスク管理は初心者が投資を成功するために大切

✓アセットアロケーションは個別だけでなく、世帯全体でも把握を

✓3STEPでリスク許容度の確認を

NEXT>【投資初心者必見】暴落相場と上手に付き合う4つの方法